In luna august, indicele BET-TR a scazut cu 1,80% comparativ cu luna precedenta, pe fondul rezultatelor financiare mixte pentru trimestrul al II-lea. Pe plan international, pietele bursiere globale si-au revenit dupa pierderile de la inceputul lunii. In SUA, investitorii au primit pozitiv anuntul presedintelui FED cum ca va fi redusa in curand dobanda de politica monetara. In Europa, indicii bursieri au crescut pe fondul reactiilor pozitive ale investitorilor la datele privind inflatia.

| Clasa de active | Variatia pretului in ultima luna (31.07.2024 – 30.08.2024) | Rentabilitatea totala in ultima luna (31.07.2024 – 30.08.2024) | Rentabilitatea totala in ultimul an (30.08.2023 – 30.08.2024) | Rentabilitatea totala in ultimii 5 ani (30.08.2019 – 30.08.2024) |

|---|---|---|---|---|

| Actiunile din SUA (S&P500) | 2.26% | 2.43% | 27.14% | 109.29% |

| Actiunile europene (EURO Stoxx 50) | 1.74% | 1.79% | 18.24% | 62.25% |

| Actiunile din China (Hang Seng) | 3.71% | 3.89% | 2.06% | -17.67% |

| Actiunile din Japonia (Nikkei 225) | -1.16% | -1.09% | 20.68% | 105.79% |

| Actiunile din Romania (BET-TR) | -2.58% | -1.80% | 49.63% | 170.52% |

*Rentabilitatea totală include și dividendele distribuite de companii

Romania

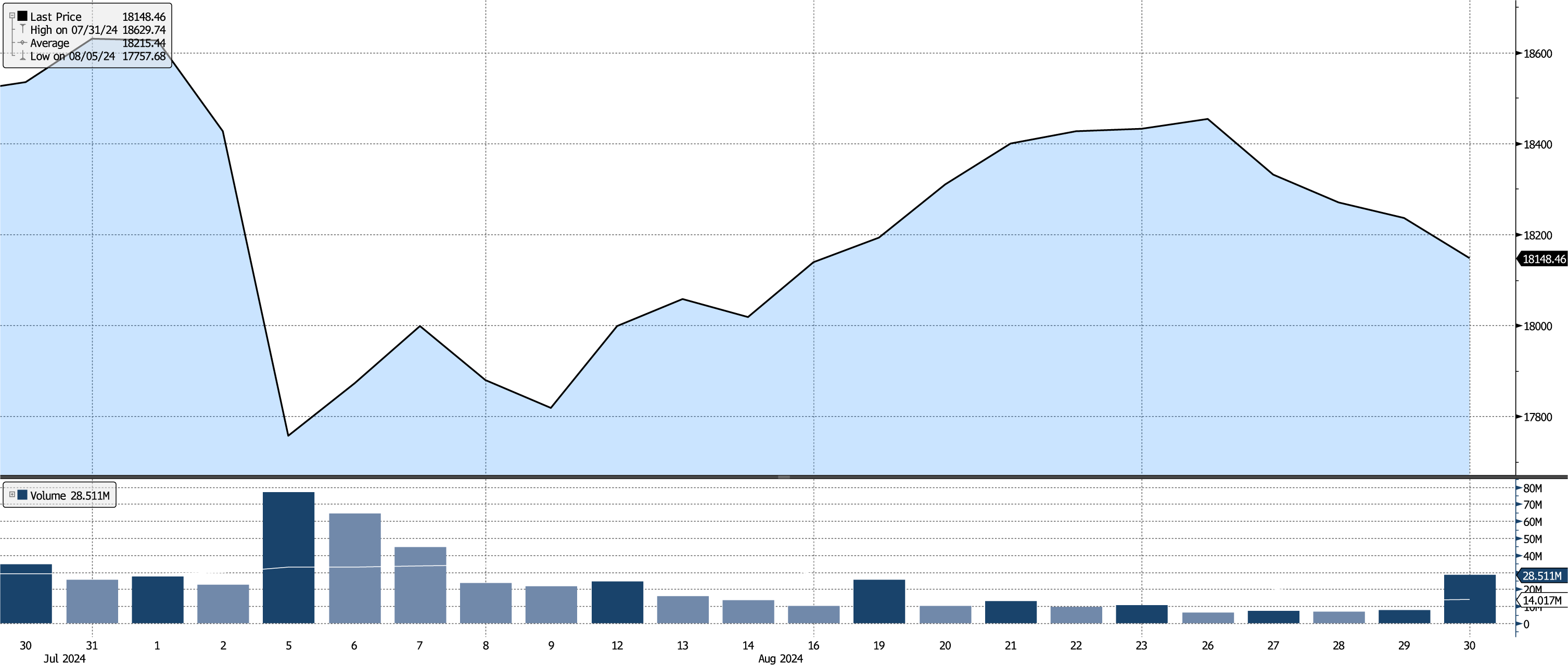

In luna august, indicele BET-TR a scazut cu 1,80% comparativ cu luna precedenta, pe fondul unor rezultate financiare mixte pentru trimestrul al II-lea, ceea ce poate ridica ingrijorari pentru unele companii. Printre actiunile din componenta indicelui BET-TR care au marcat performante pozitive se numara Aquila Part Prod (+6,06%), Transelectrica (+2,86%) si MedLife (+1,72%).

Evolutia Indicelui bursier din Romania BET-TR, inclusiv dividendele.

Sursa: Bloomberg la data de 31.08.2024

Contextul macroeconomic, asa cum a fost reflectat de indicatorii macroeconomici raportati in timpul lunii, indica o scadere semnificativa a consumului. Vanzarile cu amanuntul pentru luna iulie au inregistrat o diminuare de 1,8% fata de luna precedenta. Totodata, rata anuala a inflatiei a urcat din nou peste pragul de 5% in iulie, ajungand la 5,4%, comparativ cu 4,9% in iunie.

Banca Nationala a Romaniei (BNR) a anuntat reducerea dobanzii de referinta cu 0,25%, ajungand la 6,50% dupa ce in luna iulie, BNR coborase dobanda-cheie la 6,75% pe an. Decizia este motivata de temperarea inflatiei, care a ajuns aproape doua puncte procentuale sub rata dobanzii centrale. Analistii anticipeaza un ciclu de moderare, cu 3-4 reduceri ale dobanzii in acest an.

Agentia de rating Fitch a reconfirmat, pe 30 august, ratingul Romaniei pentru datoria guvernamentala la nivelul BBB-/F3, cu perspectiva stabila. Decizia este sustinuta de statutul de membru al UE, intrarile de capital european, cresterea PIB-ului pe cap de locuitor si imbunatatirea indicatorilor de guvernanta si dezvoltare. Guvernul a subliniat importanta acestui rating pentru conditiile de finantare si atractivitatea investitiilor. Totusi, provocarile persista, fiind necesare imbunatatiri ale eficientei bugetare si consolidarii fiscale, avand in vedere deficitele bugetare si pozitia datoriei externe.

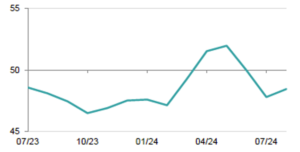

In august, indicele BCR Romania Manufacturing PMI a crescut usor la 48.4 puncte, fata de 47.8 in iulie, sugerand o incetinire mai blanda a scaderii economice. Desi productia si comenzile noi au continuat sa scada, ritmul declinului s-a redus. Comenzile noi, principala subcomponenta, au scazut pentru a doua luna consecutiv, afectate de cererea redusa si conditiile economice dificile. Din cauza vanzarilor scazute, productia a fost redusa pentru a treia luna, iar unele firme s-au confruntat cu dificultati de personal.

Romania Manufacturing PMI

Sursa: BCR, S&P Global Market Intelligence la data de 31.08.2024

In august, indicele BCR Romania Manufacturing PMI a crescut usor la 48.4 puncte, fata de 47.8 in iulie, sugerand o incetinire mai blanda a scaderii economice. Desi productia si comenzile noi au continuat sa scada, ritmul declinului s-a redus. Comenzile noi, principala subcomponenta, au scazut pentru a doua luna consecutiv, afectate de cererea redusa si conditiile economice dificile. Din cauza vanzarilor scazute, productia a fost redusa pentru a treia luna, iar unele firme s-au confruntat cu dificultati de personal.

Europa

Bursele europene au incheiat luna august in crestere, pe fondul reactiilor pozitive ale investitorilor la datele privind inflatia in regiune. Aceste informatii ar putea juca un rol important in deciziile viitoare ale Bancii Centrale Europene referitoare la ajustarea ratelor dobanzilor. Astfel, indicele Euro Stoxx 50 a crescut cu un procent de 1.74%, indicele FTSE 100 a inregistrat un avans nesemnificativ de 0.10%, in timp ce indicele DAX al bursei din Germania a performat cel mai bine, marcand un avans de 2.15%.

Evolutia Indicelui bursier din EURO STOXX50.

Sursa: Bloomberg la data de 31.08.2024

In august 2024, inflatia in zona euro a scazut la 2,2%, cel mai mic nivel din ultimii trei ani, datorita reducerii preturilor la energie. Aceasta scadere, aproape de obiectivul de 2% al Bancii Centrale Europene, ar putea duce la reducerea dobanzilor de referinta. Inflatia de baza a scazut la 2,8%, iar preturile energiei au scazut cu 3%, in timp ce preturile alimentelor au crescut cu 2,4%. Germania si Franta au inregistrat scaderi ale inflatiei, iar Belgia a avut cea mai mare crestere, de 4,5%. Desi inflatia este aproape de tinta, majorarea salariilor si slabiciunea economica din unele tari ale zonei euro continua sa preocupe factorii de decizie ai Bancii Centrale Europene.

Economistul-sef al Bancii Centrale Europene (BCE), Philip Lane, a declarat ca BCE face „progrese bune” in reducerea inflatiei catre tinta de 2%, dar succesul nu este inca garantat, motiv pentru care o politica monetara restrictiva ramane necesara. Desi BCE a redus dobanzile pentru prima data in iunie, dupa o serie de majorari, si se asteapta o noua reducere in septembrie, rata de depozit de 3,5% este considerata inca suficient de ridicata pentru a limita cresterea economica. Lane estimeaza ca inflatia ar putea ajunge la 2% abia la sfarsitul lui 2025, dar avertizeaza ca o politica prea restrictiva pe termen lung ar putea afecta cresterea economica si piata muncii.

Indicele compozit PMI „flash” HCOB al zonei euro a crescut la 51,2 in august, de la 50,2 in iulie. Aceasta expansiune a fost sustinuta de sectorul serviciilor, in timp ce sectorul manufacturier a ramas sub 50. Sectorul serviciilor a fost impulsionat de organizarea Jocurilor Olimpice la Paris. O valoare peste 50 indica o crestere, in timp ce sub 50 indica o contractie.

Japonia

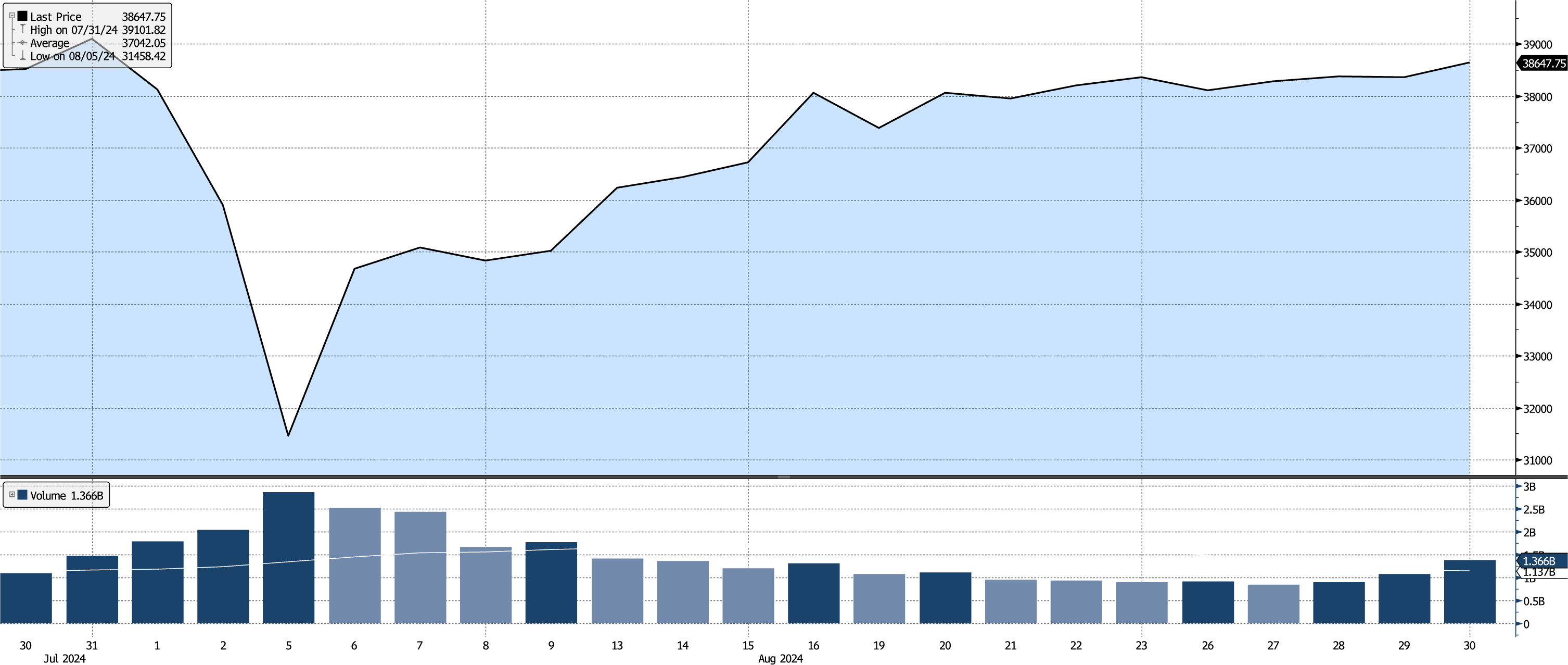

In luna august, piata de capital japoneza a fost caracterizata de volatilitate, iar indicele Nikkei 225 al bursei din Tokyo a incheiat luna cu o corectie de 1,16%. Pe 5 august, indicele Nikkei 225 a suferit o scadere de 12,4%, marcand a doua cea mai mare pierdere procentuala intr-o singura zi. Totusi, piata a inregistrat o revenire impresionanta a doua zi, pe 6 august, cu un avans de 10,2%.

In ciuda turbulentelor de pe piata, castigurile corporative si indicatorii macroeconomici au aratat progrese solide. Veniturile trimestriale din perioada aprilie-iunie au fost in medie mai bune decat asteptarile analistilor.

Economia Japoniei a inregistrat o crestere anualizata de 2,9% in al doilea trimestru, sub estimarea initiala de 3,1%, din cauza revizuirii in scadere a cheltuielilor corporative si de consum. Cheltuielile de capital au crescut doar cu 0,8%, iar consumul privat, care reprezinta o mare parte din economie, a inregistrat o crestere de 0,9%, sub estimarea de 1%. Analistii anticipeaza o redresare treptata, bazata pe cresteri salariale si investitii corporative, iar economistii prevad o majorare a ratei dobanzii pana la sfarsitul anului, in ciuda incertitudinilor privind consumul.

Evolutia indicelui bursier Nikkei 225

Sursa: Bloomberg la data de 31.08.2024

SUA

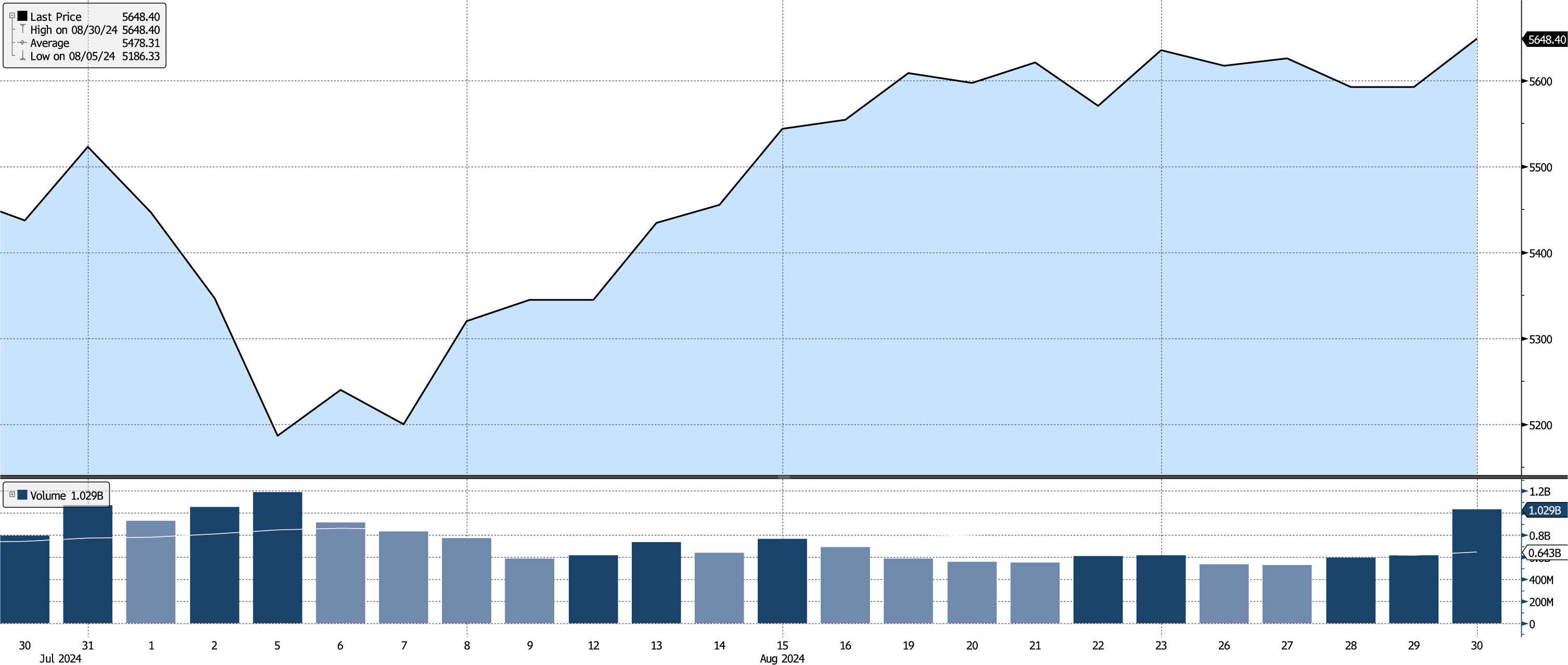

Actiunile din SUA au incheiat luna august in crestere (S&P 500 +2,28%), desi inceputul lunii a fost marcat de un episod semnificativ de aversiune la risc si de o corectie pe pietele de actiuni, cauzata de datele economice slabe. Teama de incetinire economica in SUA a provocat o aversiune semnificativa la risc si o corectie a pietelor de actiuni, cu scaderi de peste 5% ai principalilor indici bursieri. Raportul locurilor de munca a dezamagit, dar piata si-a revenit, recuperand pierderile pe masura ce datele privind vanzarile cu amanuntul si perspectivele de reducere a ratelor dobanzilor au stimulat sentimentul pozitiv al investitorilor.

Presedintele Federal Reserve, Jerome Powell, a subliniat in discursul sau de la Jackson Hole ca o scadere suplimentara a ratelor dobanzilor nu este necesara si a avertizat ca o deteriorare a pietei muncii nu ar fi de dorit. Datele privind piata muncii din 6 septembrie sunt asteptate cu interes, dupa scaderea neasteptata a angajarilor din luna precedenta.

Evolutia indicelui bursier SPX Index (S&P 500 Index)

Sursa: Bloomberg la data de 31.08.2024

Conform celui mai recent raport al Departamentului Comertului din SUA, inflatia anuala din SUA a scazut la 2,5% in august, de la 2,9% in iulie, conform asteptarilor economistilor. Cresterea lunara a indicelui preturilor de consum a fost de 0,2%, in linie cu estimarile, insa surpriza a venit din partea indicelui preturilor de consum de baza (care exclude alimentele si combustibilii), care a inregistrat o crestere lunara de 0,3%.Indicele ISM Manufacturing PMI din SUA a crescut usor la 47,2 in august fata de 46,8 in luna precedenta, insa a fost sub asteptarile pietei de 47,5. Acesta reprezinta a 21-a luna de contractie a activitatii fabricilor din ultimele 22 de luni, evidentind impactul dobanzilor ridicate.

Agentia de evaluare financiara Fitch Ratings a mentinut ratingul de credit al Statelor Unite la nivelul AA+, cu o perspectiva stabila, evidentind punctele forte ale economiei, precum venitul ridicat pe cap de locuitor si flexibilitatea financiara. Desi datoria guvernamentala si deficitul fiscal sunt in crestere, Fitch estimeaza ca pozitia fiscala a Statelor Unite va ramane stabila, indiferent de rezultatul alegerilor prezidentiale din 5 noiembrie. Totusi, agentia a avertizat ca guvernul nu a abordat suficient deficitele mari, povara datoriei si costurile in crestere asociate cu imbatranirea populatiei.

Ultimele date publicate de Biroul de Analiza Economica (BEA) pentru al doilea trimestru al anului 2024 indica o crestere anualizata a PIB-ului real al Statelor Unite de 3,0%, depasind estimarea initiala de 2,8% si avansul de 1,4% din primul trimestru. Revizuirea in sus s-a datorat in principal cresterii cheltuielilor de consum, care au atins 2,9%, comparativ cu 2,3% raportat anterior.

Pretul petrolului a scazut din cauza preocuparilor continue legate de cererea din China si SUA, in timp ce investitorii evalueaza efectele unei posibile cresteri a productiei OPEC+ (Organizatiei Tarilor Exportatoare de Petrol) din octombrie, comparativ cu o scadere brusca a productiei din Libia.

China

Actiunile din Hong Kong au inregistrat o crestere semnificativa de 3,74% in august, sustinute de asteptarile ca Rezerva Federala a SUA va reduce ratele dobanzilor in septembrie, ceea ce a imbunatatit sentimentul investitorilor. In contrast, evolutia preturilor actiunilor din China a fost modesta in aceeasi luna, pe fondul redresarii lente a economiei dupa pandemia de Covid-19 si a crizei imobiliare, care au afectat increderea pietei. Multi investitori raman precauti, asteptand masuri fiscale mai ferme din partea guvernului chinez.

In august 2024, indicele preturilor de consum (CPI) din China a crescut cu 0,6% fata de anul precedent, sub asteptarile de 0,7%, influentat de scaderile preturilor la transport, bunuri casnice si chirii. Preturile producatorilor au scazut cu 1,8%, mai mult decat estimarile de 1,4%, in special in sectoarele de petrol, carbune si combustibili. Economia Chinei sufera din cauza cererii interne slabe si a problemelor din sectorul imobiliar, iar analistii sugereaza masuri fiscale proactive pentru a combate deflatia.

Evolutia indicelui bursier HSI Index (Hang Seng Index)

Sursa: Bloomberg la data de 31.08.2024

Raportarilor Financiare Q2 in SUA

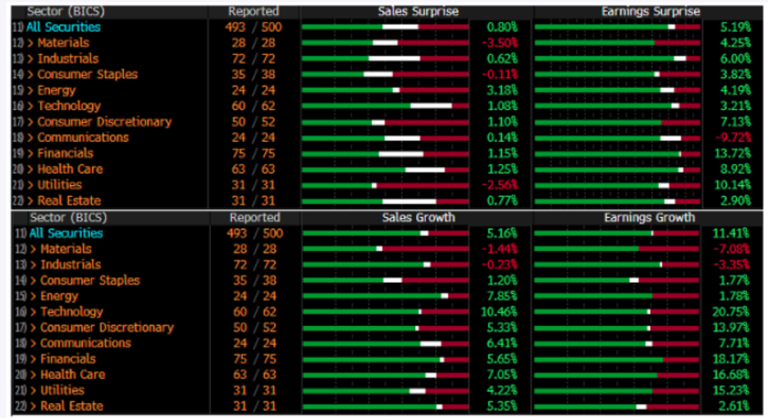

La sfarsitul lunii august, 99% dintre companiile din S&P 500 au raportat rezultatele pentru al doilea trimestru al anului 2024. Conform datelor FactSet, rezultatele au fost mixte. Pana in prezent, 49% dintre companii au raportat depasirea estimarilor de venituri, 30% nu au atins asteptarile, iar 21% au fost in linie cu acestea. Actiunile din sectorul energetic au raportat cea mai mare depasire a veniturilor (~3.2%), urmate de cele din sanatate (1,3%) si financiare (1,2%).

In ceea ce priveste cresterea veniturilor, 71% dintre companii au raportat cresteri, 24% au inregistrat scaderi si 5% au ramas la acelasi nivel, cu o rata medie de crestere de 5,2%. Companiile din sectorul materialelor au avut cele mai mari pierderi, cu doar 44% raportand cresteri si o scadere medie de 1,4%. In schimb, tehnologia a fost lider in cresterea vanzarilor, cu o rata medie de 10,5%.

Adriana Sarbu – Manager de Fond

Articol publicat pe 16 septembrie 2024

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Certinvest SA, citiți Prospectul de emisiune și Documentul cu Informatii Esentiale (DIE). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Certinvest S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.