Ziua Eliberării… tarife, joburi și BCE: cum arată calendarul economic al săptămânii

Wall Street a încheiat vineri o săptămână contradictorie, deschisă cu optimism și încheiată cu o retragere generală. Piața americană se îndreaptă spre cea mai dezastruoasă lună din decembrie 2022 încoace, cu S&P 500 gata să alunece înapoi în „teritoriul corecției”. Nasdaq 100 și Russell 2000, mai puțin răbdătoare, au trecut deja pragul acestui purgatoriu bursier.

sursa: finviz

Atmosfera și-așa încărcată a fost împovărată suplimentar de cifrele inflației, ușor mai piperate decât anticipase piața. Indicele prețurilor cheltuielilor de consum personal de bază – fetișul statistic preferat al Rezervei Federale – a crescut cu 0,4% lunar în februarie, depășind consensul de 0,3%. Anual, indicatorul s-a ridicat la 2,8%, față de prognoza de 2,7%. Nimic dramatic, dar suficient pentru a accentua nervozitatea generală.

Tarifele continuă să domine conversația financiară, iar investitorii privesc cu un amestec de fascinație și groază spre 2 aprilie, data pe care președintele Trump a botezat-o, cu modestia-i caracteristică, drept „Ziua Eliberării”. Atunci vor intra în vigoare tarifele sale reciproce, alături de o taxă de 25% pe importurile auto, anunțată la începutul săptămânii.

În ciuda acestei abordări agresive, Trump a raportat o conversație „foarte bună” cu ministrul canadian Carney înaintea termenului pentru tarifele reciproce. Totuși, nu s-a putut abține să nu adauge o amenințare elegantă: UE și Canada se vor confrunta cu tarife și mai aspre dacă vor îndrăzni să colaboreze „pentru a face rău economic” SUA. Ca să nu rămână industria farmaceutică cu sentimentul că a fost neglijată, președintele a menționat că și aceasta va primi propria doză de tarife.

sursa: CNN

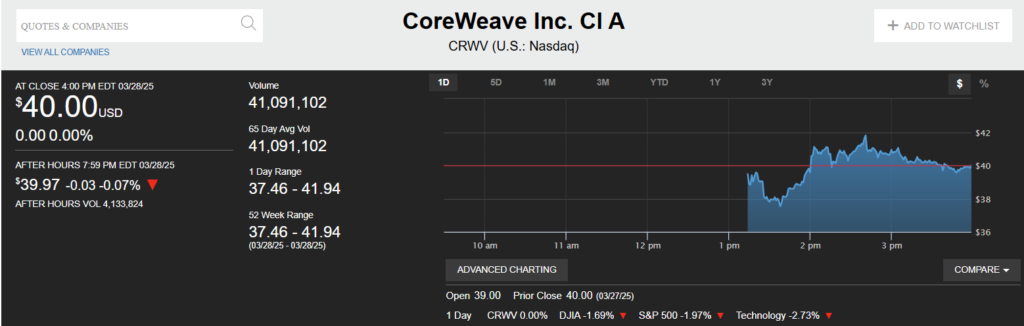

Cireașa de pe tort a fost debutul public lipsit de strălucire al Core Weave, care s-a dovedit a fi mai degrabă un fâs decât un boom, alimentând îngrijorările privind potențialul de creștere al industriei IA. „Hiperscalerul” susținut de Nvidia și-a redus atât prețul de ofertă, cât și numărul de acțiuni, strângând doar 1,5 miliarde de dolari în loc de 2,7 miliarde. Nvidia a jucat rolul investitorului-ancoră, cu o injecție de 250 milioane de dolari la 40 de dolari pe acțiune – un gest care pare mai mult o operațiune de salvare decât un vot de încredere.

Săptămâna în cifre:

Indicii din S.U.A.: Dow -2,14%, S&P 500 -2,98%, Nasdaq -4,38%, Russell 2000 -3,43%. Indicele de volatilitate CBOE +14% la 21,65.

Indicii mondiali: Londra +0,1%, Franța -2,16%, Germania -2,72%, Japonia -2,96%, Hong Kong -1,1%.

Mărfuri: Petrolul brut WTI +1,6%. Aur +2,6% la $3.126,8/oz. Gaz natural +4%.

Topul câștigătorilor S&P 500: W. R. Berkley (WRB) +13%, Dollar Tree (DLTR) +9%, Universal Health Services (UHS) +7%, CarMax (KMX) +7%, Cintas (CTAS) +6%.

Topul pierderilor S&P 500: Super Micro Computer (SMCI) -19%, Broadcom (AVGO) -12%, GE Vernova (GEV) -9%, Lululemon Athletica (LULU) -9%, Las Vegas Sands (LVS) -9%.

📅Ce ne așteaptă săptămâna asta?

Macroeconomie – tarife

„Ziua Eliberării” – așa a botezat președintele Trump data de 2 aprilie, cu acel simț al spectacolului care-i este atât de caracteristic. Nu e vorba de premiera unui nou film despre invazii extraterestre, ci de termenul fatidic până la care va dezvălui seria completă de politici comerciale, inclusiv mult-discutatele tarife.

Dezvăluirea pe furiș a „aperitivului” – o taxă de 25% asupra vehiculelor importate în Statele Unite – a fost doar un mic amuse-bouche din festinul protecționist ce urmează. E încă un exemplu strălucit al stilului de comunicare prezidențial în materie de politică comercială.

Rezultatul acestei abordări? Un mediu comercial în care turbulența a devenit noua normalitate. Planificarea oricărui lucru – fie că vorbim despre construcția unei fabrici noi, organizarea unei simple vacanțe sau gestionarea unui portofoliu de investiții – s-a transformat dintr-un exercițiu de strategie într-unul de ghicit zaruri.

În ultimele zile, temerile privind o abordare generalizată, de tip „tarife la toată lumea” au fost ușor atenuate de indiciile lansate de Casa Albă, conform cărora președintele ar putea adopta o strategie mai bine țintită. Aceste șoapte au fost suficiente pentru a permite dolarului și acțiunilor de pe Wall Street să schițeze un optimism timid, materializat într-o creștere modestă la începutul săptămânii trecute.

Dar să nu ne amăgim – realitatea rămâne că investitorii se află în fața unei ceți dense, cu farurile stinse și GPS-ul stricat. În așteptarea „Zilei Eliberării”, piețele rămân în acel limbo perfect în care singura certitudine este incertitudinea însăși.

Macroeconomie

Calendarul economic 31.03.2025 – 04.04.2025:

SUA, Non Farm Payrolls

Vineri, 4 aprilie

Starea de sănătate a economiei americane se va confrunta cu un examen clinic riguros odată cu publicarea celor mai recente date lunare privind piața muncii. Diagnosticul este așteptat cu respirația tăiată atât de medici, cât și de pacienți.

sursa: tradingeconomics

Conform sondajului Reuters, raportul din 4 aprilie privind angajații din afara sectorului agricol ar urma să indice o încetinire a creșterii ocupării forței de muncă în martie la 128.000 de noi angajări, în scădere de la cele 151.000 din februarie. Cifra, deși aflată pe o pantă descendentă, ar putea fi suficientă pentru a oferi investitorilor doza de liniște necesară, confirmând că economia nu se îndreaptă cu viteză maximă spre o recesiune.