În istoria teoriei investiționale, următorul pas după descoperirea „frontierei eficiente” de către Harry Markowitz a fost înțelegerea performanței investiționale a unui portofoliu de acțiuni. Cercetările profesorilor Eugene Fama și Kenneth French de la Universitatea din Chicago au generat modelul ce definește principalii factori ce influențează performanța unui astfel de portofoliu, model care astăzi stă la baza unora dintre principiile fundamentale ale teoriei investiționale.

Pornind de la modelul clasic CAPM de formare a prețurilor teoretice ale activelor, modelul Fama-French a pornit de la statistica performanțelor înregistrate de piețele de acțiuni, descoperind două categorii de acțiuni ce tind să înregistreze performanțe statistic relevante mai bune decât piața în ansamblu:

- acțiunile companiilor cu capitalizări mici de piață și

- acțiunile companiilor cu un indicator de evaluare calculat ca raport valoare contabilă/preț de piață mai ridicat.

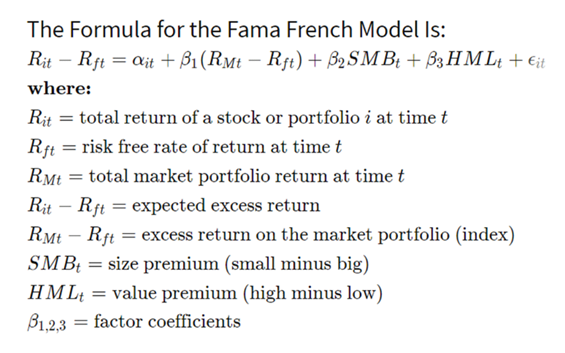

Astfel, acesta definește performanța așteptată a unui portofoliu de acțiuni în funcție de 3 factori:

- expunerea la portofoliul-piață,

- expunerea la factorul „mărime” și

- expunerea la factorul „valoare”:

Sursa: Investopedia

Interesul nostru față de modelul la care ne referim vizează la factorii „mărime”, „valoare”. Aceștia argumentează existența unei prime de risc, așadar promisiunea statistică a unei performanțe superioare în cazul investițiilor în companii de mărime mai mică sau cu evaluări mai joase. Factorul „mărime” presupune existența unei performanțe istorice superioare în cazul investiției în societăți cu capitalizări bursiere mai mici față de cele cu capitalizări bursiere mai mari. Riscul mai mare în cazul investiției într-o companie de mărime mai mică față de cea într-o companie de mărime mai mare este recompensat istoric printr-o diferență de randament investițional pozitivă cu o relevanță statistică semnificativă pe termen lung.

Mai precis, fără a lua în calcul specificul modelului operațional sau al piețelor pe care activează, investiția într-o companie cu capitalizare bursieră mică (de ex. 100 milioane EUR) este de așteptat să fie mai profitabilă pe termen lung decât cea într-o companie cu capitalizare bursieră mare (de ex. 10 miliarde EUR).

În același sens, factorul „valoare” presupune existența unei performanțe istorice superioare în cazul investiției în societăți mai „ieftine”, respectiv prezența unui indicator valoare contabilă a capitalului propriu/preț de piață mai ridicat. Astfel de companii „ieftine” sunt cunoscute în jargonul investițional drept „value stocks”, în timp ce opusul lor, companiile „scumpe”, cu o valoare a indicatorului valoare contabilă a capitalului propriu/preț de piață mai scăzută, sunt cunoscute drept „growth stocks”.

Pe înțelesul tuturor, investiția într-o companie evaluată mai ieftin promite față de cea într-o companie evaluată mai scump o diferență de randament investițional pozitivă cu o relevanță statistică semnificativă pe termen lung. Din nou cu titlu de exemplu, fără a lua în calcul specificul modelului operațional sau al piețelor pe care activează, investiția astăzi într-o companie ieftină (de ex. cu un indicator Price/Book Value de 0,7) este de așteptat să fie mai profitabilă decât cea într-o companie mai scumpă (de ex. cu un indicator Price/Book Value de 2).

Ulterior, acest model de alocare a performanței investiționale a unui portofoliu de acțiuni a fost extins cu alți factori similari, cum ar fi profitabilitatea operațională, dar mai ales persistența randamentului investițional. Pentru scopul discuției noastre, cel mai mare impact al acestei teorii asupra industriei administrării investițiilor a fost dat de generarea celui mai important trend de dezvoltare a acesteia din ultimele două decenii – investițiile „factor-based”.

Prin acestea, mulți administratori de fonduri au argumentat teoretic și au încercat să demonstreze practic că pot fi implementate strategii investiționale active ce pot obține performanțe superioare celor generate de strategiile pasive prin identificarea și utilizarea unor „factori” în alocarea portofoliilor, factori a căror utilizare a demonstrat istoric obținerea unor performanțe superioare comparativ cu indicii de piață. În mod ironic, utilizarea acestor „factori” a generat dezvoltarea unei game largi de instrumente financiare noi (de ex. ETFs) ce a încurajat și mai mult…investițiile pasive.

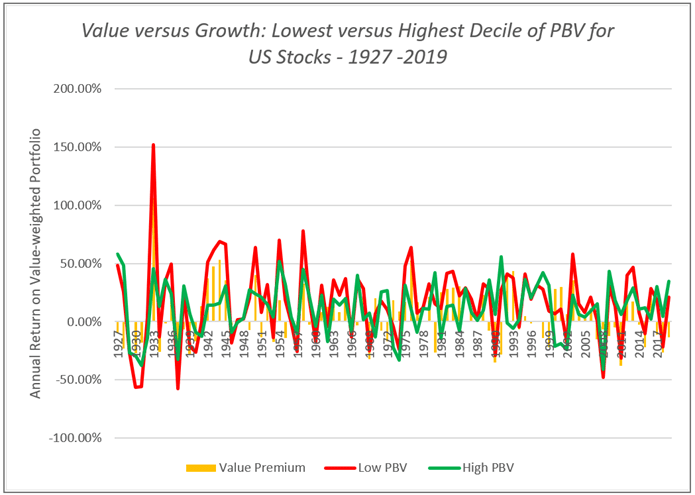

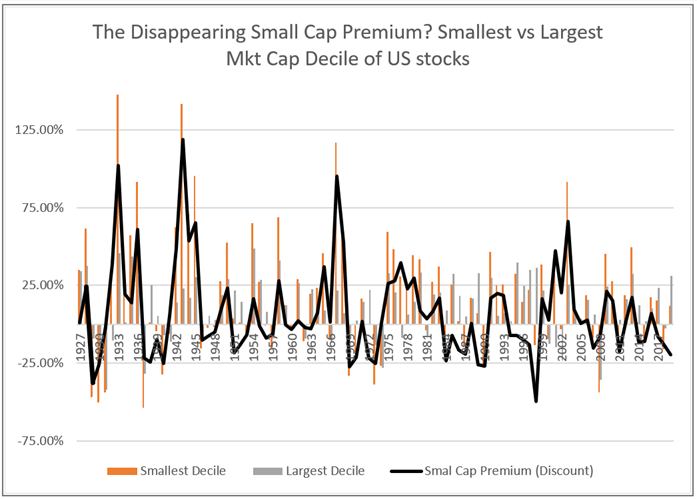

Mai sunt astăzi valabili acești factori de alocare a performanței investiționale? Este bine cunoscută problema modelelor statistice construite și validate pe baza datelor istorice, dar care, ulterior implementării, găsesc problematică validarea în piețele financiare. Unii specialiști argumentează că piețele financiare de astăzi oferă din ce în ce mai puține dovezi privind reziliența factorilor „mărime” și „valoare” în explicarea performanțelor investiționale. Spre exemplu, profesorul Aswath Damodaran de la NYU prezintă două grafice care arată că în ultimele două decenii, cel puțin în ceea ce privește piața americană, acești factori nu mai funcționează:

Sursa: http://aswathdamodaran.blogspot.com/2020/05/a-viral-market-update-viii-crisis-test.html

Teoria „factorilor” investiționali ca principiu de optimizare a alocării portofoliului a fost în ultima vreme din ce în ce mai puțin validat de piețe. Motivele sunt multiple în opinia noastră, dintre care putem enumera în special:

- Concentrarea accentuată a sectoarelor economice ca efect al politicilor monetare expansioniste, rezultând în companii mari care devin și mai mari și companii mici care fie dispar, fie sunt delistate, fie nu mai sunt listate deloc,

- Creșterea semnificativă a strategiilor investiționale pasive ca pondere în activele totale administrate, în urma cărora factorul persistența randamentului investițional („momentum”) devine din ce în ce mai pregnant în piețe,

- Creșterea accelerată a sectorului de tehnologie ca pondere în companiile listate în piețele dezvoltate, atrăgând mai ales sectorul de retail la multiplii de evaluare din ce in ce mai ridicați.

Și această realitate a piețelor face ca decizia investițională să devină din ce în ce mai complicată, mai ales în contextul neliniștilor din ce în ce mai publice cu privire la existența sau nu în piețele globale de acțiuni de astăzi a unei „exuberante iraționale”. În acest context, investitorii de retail se pot afla într-o zonă de nisipuri mișcătoare atunci când iau decizii investiționale fără consultanță specializată. Nu este însă obligatoriu să fie așa.

Ei pot găsi un profesionist (administratori de fonduri, consultanți de investiții) doar la un click / apel telefonic distanță.

Cosmin Mizof, CFA, CAIA, Manager Administrarea Riscului, Certinvest

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Certinvest SA, citiți Prospectul de emisiune și Informațiile cheie destinate investitorilor (DICI). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Certinvest S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.