Săptămâna trecută, piețele financiare au fost într-o dispoziție bună – sau cel puțin nu s-au prăbușit, ceea ce, în zilele noastre, e deja o victorie. Bursa americană a urcat frumos, împinsă de sectorul tehnologic și de speranțele că tarifele vamale nu vor lovi atât de repede. În plus, un detaliu din indicele prețurilor de producție a mai domolit puțin panica legată de inflație – ceea ce, să fim sinceri, e un miracol în sine.

Ce s-a mai întâmplat pe planetă?

- Jerome Powell, șeful Rezervei Federale, a ieșit la tablă și ne-a spus, pe un ton calm, că Fed nu se grăbește să facă nimic. Economia merge bine, inflația e încă peste țintă, deci hai să nu ne aruncăm. Și ca să confirmăm că nu e chiar atât de bine, inflația din SUA a crescut peste așteptări în ianuarie – surpriză!

- Marea Britanie a fost elevul rebel din clasă, cu un PIB pe plus, chiar dacă previziunile spuneau altceva. Un 0,1% creștere e poate un fleac, dar e un fleac mai bun decât -0,1%!

- Uniunea Europeană, pe de altă parte, a avut o lună mai puțin fericită: producția industrială a scăzut mai mult decât se anticipa, semn că industria nu e chiar în formă maximă.

- Petrolul a rupt trei săptămâni de pierderi și a câștigat 0,63% – nu mult, dar destul cât să nu mai plângă investitorii în el.

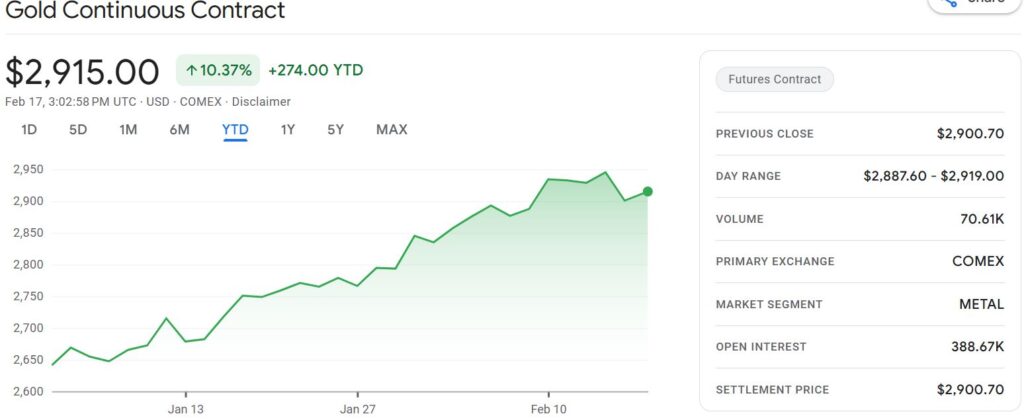

Aurul, vedeta săptămânii

În timp ce alte active se chinuie să țină pasul, aurul a decis că e timpul să se evidențieze – la propriu și la figurat. Relația lui tradițională cu dolarul (unde unul urcă și celălalt coboară) pare să fi devenit toxică și, în loc să sufere când dolarul se întărește, aurul a zis „nu, mulțumesc” și și-a văzut de ascensiunea lui.

sursa: google finance

De unde cererea? Păi, în principal de la băncile centrale, care își diversifică rezervele, și de la investitori care se gândesc că o posibilă revenire a lui Trump ar putea încurca puțin lucrurile pe scena globală. În plus, există o mișcare interesantă: aurul e mutat în seifuri din New York, probabil de frică să nu vină vreo taxă vamală și pe metalele prețioase.

Pe scurt, aurul se apropie de 3.000 de dolari și pare că țintește direct spre 4.000. Dacă cineva mai spune că doar criptomonedele cresc exploziv, ar trebui să arunce o privire pe piața metalelor prețioase. 🚀

Geopolitică

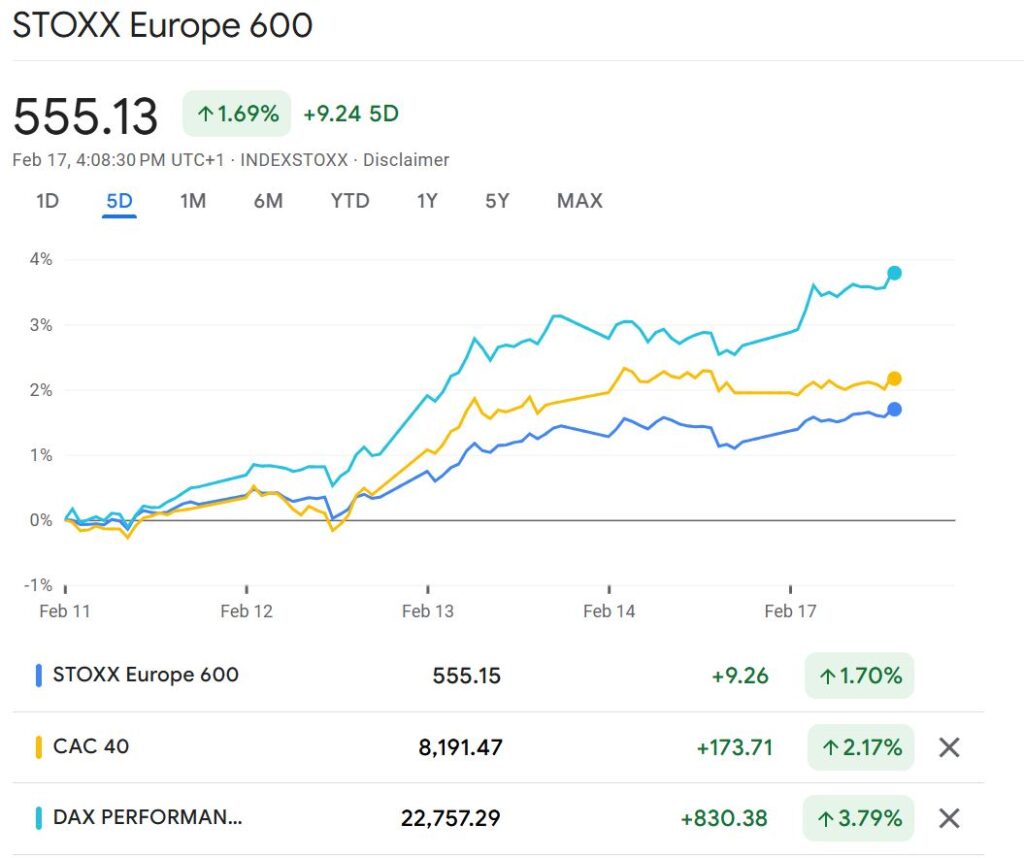

Donald Trump nu poate sta departe de marile conflicte ale lumii – și nici piețele financiare nu pot sta departe de orice mișcare face el. Două dintre cele mai grave războaie din prezent au fost brusc aduse în prim-plan de președintele american, care și-a băgat nasul (sau telefonul) în discuțiile despre Ucraina și Orientul Mijlociu.

Ucraina-Rusia: Trump în rol de „negociator”

Trump a fost ocupat cu telefoane și discuții atât cu Putin, cât și cu Zelenskiy, alimentând speculații despre un posibil final al războiului. Nu știm exact ce le-a spus, dar cert e că piețele europene au reacționat pozitiv, sperând la o rază de pace.

sursa: google finance

Între timp, realitatea de pe teren rămâne dură: Rusia controlează acum o cincime din Ucraina, iar războiul se apropie de a treia aniversare. Deci, chiar dacă bursele sunt optimiste, soldații și civilii de pe front nu au prea multe motive de sărbătoare.

Așadar, rămâne de văzut dacă Trump e pe cale să își adauge „pacificator internațional” în CV sau doar încă un rând la lista de controverse. Piețele par să creadă prima variantă—dar istoria ne-a învățat că optimismul bursier și realitatea geopolitică nu sunt mereu pe aceeași lungime de undă.

Hai să vedem ce ne rezervă săptămâna asta pe piețele financiare

Piata de actiuni

Dacă săptămâna trecută a fost plină de surprize, cea care urmează promite să nu fie mai prejos. Walmart (NYSE: WMT) urmează să-și publice joi raportul trimestrial, iar toți ochii sunt pe el. De ce? Pentru că sănătatea financiară a celui mai mare retailer american spune multe despre starea consumatorului din SUA – iar Wall Street e tot mai îngrijorat de efectele inflației.

Și, dacă asta nu era de ajuns, un sondaj recent arată că încrederea consumatorilor americani a atins cel mai scăzut nivel din ultimele șapte luni, iar așteptările privind inflația au luat-o razna.

Ce alte companii își publică rezultatele?

Sezonul raportărilor financiare din trimestrul IV 2024 continuă în forță. Săptămâna aceasta vin cifre de la TripAdvisor, Dropbox, Rivian și Alibaba Group, fiecare cu propria sa poveste de spus.

Până acum, companiile din S&P 500 au cam dat peste nas pesimiștilor: și-au crescut câștigurile cu 15,1% față de anul trecut, mult peste estimările inițiale de 9,6%. Pe scurt, urmează o săptămână interesantă pentru piețele financiare. Va reuși Walmart să calmeze temerile legate de consum? Va continua S&P 500 să depășească așteptările? Vom afla curând. 🍿📈

Macroeconomie

SUA

Procesul-verbal al ședinței FOMC

Miercuri, 19 februarie

La întâlnirea din sfârșitul lunii ianuarie, Rezerva Federală a decis să păstreze rata dobânzii neschimbată, exact cum se aștepta toată lumea. Rămâne între 4,25% și 4,50%, iar mesajul transmis e clar: „Nu ne grăbim nicăieri.”

În timp ce Fed a recunoscut că economia merge bine și piața muncii e puternică, ceva lipsea din discursul oficial: referirea la progresele în combaterea inflației. Coincidență? Probabil nu. Pare mai degrabă un semnal că lupta cu prețurile ridicate nu s-a terminat și că Fed nu vrea să creeze speranțe false cu privire la o scădere iminentă a dobânzilor.

În plus, se așteaptă și o mai mare claritate cu privire la impactul politicilor lui Donald Trump, ceea ce adaugă un element de incertitudine suplimentar.

sursa: tradingeconomics.com

După publicarea indicelui prețurilor de consum (IPC) din SUA, piețele au început să-și ajusteze așteptările. Dacă săptămâna trecută investitorii mizau pe 50 de puncte de bază în reduceri de dobândă anul acesta, acum sunt mai reținuți și văd doar 33 de puncte de bază.

Australia, decizia RBA privind rata dobânzii

Marți, 18 februarie

În decembrie, Reserve Bank of Australia (RBA) a decis să mențină rata dobânzii la 4,35% – pentru a noua întâlnire consecutivă. Totuși, ceva s-a schimbat în tonul băncii centrale: mesajul oficial a sunat mai relaxat, dând de înțeles că perioada de restricții dure ar putea lua sfârșit.

Printre principalele argumente:

- Presiunile salariale s-au temperat mai mult decât se aștepta, ceea ce înseamnă că piața muncii nu mai alimentează inflația la fel de agresiv.

- Riscurile privind inflația s-au redus, ceea ce dă RBA mai multă siguranță în a schimba direcția.

sursa: tradingeconomics.ro

Cifrele de la final de ianuarie au venit ca o veste bună pentru cei care speră la dobânzi mai mici:

✅ Inflația a crescut doar cu 0,2% în ultimul trimestru, iar rata anuală a scăzut de la 2,8% la 2,4%.

✅ Inflația de bază, măsurată prin media ajustată, a fost și ea în scădere, ajungând la 3,2% de la 3,6% – al optulea trimestru consecutiv de scădere.

Pe baza acestor date și a unui ritm lent de creștere economică, RBA ar putea anunța prima reducere a dobânzii din noiembrie 2020. Așteptările sunt ca dobânda să scadă cu 25 de puncte de bază, până la 3,85%, în cadrul ședinței de săptămâna viitoare.

Și nu se va opri aici! O altă reducere este prevăzută pentru luna mai, ceea ce ar marca începutul unui ciclu de relaxare monetară.

Alte evenimente importante

- JP: PIB al patrulea trimestru (Q4) (luni, 17 februarie)

- JP: Rata inflației (vineri, 21 februarie)

- SUA: Autorizații de construcție (miercuri, 19 februarie)

- SUA: Procesul-verbal al reuniunii Comitetului Federal pentru Piața Deschisă (FOMC) (miercuri, 19 februarie)

- UK: Rata inflației (miercuri, 19 februarie)

- UK: Vânzările cu amănuntul (vineri, 21 februarie)

- UK: Indicele Standard & Poor’s (S&P) al managerilor de achiziții (PMI) (vineri, 21 februarie)