Palantir: Din AI superstar la aterizare forțată – CEO-ul vinde, Pentagonul taie bugetul, iar investitorii apasă eject 📉✈️

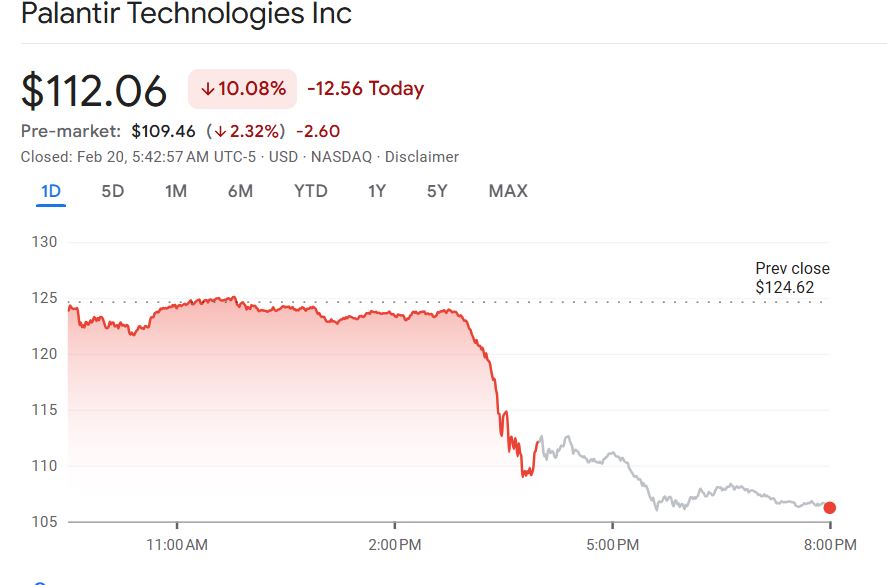

Dacă ai urmărit Palantir (NASDAQ: PLTR) și credeai că e doar începutul unei ascensiuni spre cer, s-ar putea să vrei să-ți pui centura de siguranță. Acțiunile au scăzut cu 10% într-o singură zi, iar veștile proaste nu se opresc aici.

sursa: yahoo finance

Într-un scenariu care pare scris de un analist financiar cu simțul umorului, avem două ingrediente majore ale acestui dezastru bursier:

🔻 CEO-ul Alex Karp și-a activat planul de vânzare a aproape 10 milioane de acțiuni în următoarele șase luni. Nimic nu strigă „avem încredere în viitor” mai tare decât un CEO care își vinde un pachet generos din propria companie, nu? 😏 Când șeful unei companii decide că e momentul să-și lichideze o parte considerabilă din acțiuni, de obicei știe ceva ce restul pieței nu știe. În cazul lui Karp, nu vorbim de vânzarea unui pachet simbolic.

sursa: tenor

🔻 Bugetul Pentagonului primește o dietă forțată de 8% pe an timp de cinci ani – courtesy of Donald Trump, în cadrul planului său de reducere a cheltuielilor guvernamentale. Dacă ai crezut că Palantir trăiește doar din AI și big data, e bine să știi că o mare parte din veniturile sale vine din contracte cu Departamentul Apărării. Contractele viitoare devin nesigure, iar asta pune sub semnul întrebării o parte semnificativă din veniturile companiei. Mai puțini bani la Pentagon? Mai puțini bani pentru Palantir. Simplu.

💰 Palantir era deja pe steroizi bursieri – Acțiunile crescuse cu 48% doar anul acesta, fiind una dintre cele mai performante din sectorul tech. Dar când așteptările sunt uriașe, orice veste negativă e ca un ac în balon.

sursa: google finance

Cine mai poate simți efectele deciziei lui Trump?

🚀 Marile companii din apărare – Lockheed Martin, RTX Corporation și Northrop Grumman ar putea fi afectate dacă reducerile devin realitate.

📊 ETF-uri cu expunere pe apărare ar putea reflecta scăderea sectorului.

Concluzie: Panică sau oportunitate?

✅ Palantir are un viitor promițător în AI și big data, iar expansiunea în sectorul privat ar putea compensa pierderile din zona guvernamentală.

Acum, întrebarea e simplă: te bagi la „buy the dip” sau aștepți să vezi dacă se duce și mai jos? 🤔💸

Lenovo revine în forță: PC-uri cu AI, bani mulți și un loc în clubul celor mari 💻🚀

Cine ar fi zis că piața PC-urilor, pe care mulți o credeau pe moarte, ar putea deveni brusc interesantă din nou? Lenovo tocmai a demonstrat că nu doar că supraviețuiește, ci și prosperă, livrând un trimestru care i-a lăsat pe analiști cu gura căscată.

sursa: google finance

📈 Venituri: 18,8 miliarde USD (peste estimările de 17,82 miliarde USD)

💰 Profit net: Aproape dublu față de previziuni (cine ar fi crezut că vânzarea de laptopuri poate fi atât de profitabilă?)

🖥️ Cota de piață PC-uri: 24,5% – HP și Dell pot lua notițe

Doar că… investitorii n-au fost prea impresionați. Pentru că piața PC-urilor, chiar dacă dă semne de viață, încă se mișcă precum un Windows 95 pe un hard-disk obosit.

Unde face Lenovo bani?

🔹 Infrastructură IT: +59% (că doar cineva trebuie să susțină toată nebunia asta cu AI)

🔹 Soluții cloud: +12% (pentru că totul e mai cool când e „în cloud”)

Dar Lenovo nu e aici doar să vândă laptopuri și să-și numere milioanele – e all-in pe AI. CEO-ul Yang Yuanqing spune că PC-urile cu AI vor reprezenta 25% din livrările Lenovo în 2025 și 80% până în 2027. Pe scurt, dacă viitorul înseamnă AI peste tot, Lenovo vrea să fie primul care îți vinde unPC-uri care „gândește” pentru tine.

Lenovo a lansat primele sale PC-uri cu AI în China anul trecut și le-a dus global în septembrie. Acum a integrat AI-ul DeepSeek direct în dispozitivele sale, așa că nu doar că îți scrie e-mailurile, dar poate și să-ți spună unde ai greșit în viață (bine, poate nu încă, dar mai așteptăm).

sursa: google finance

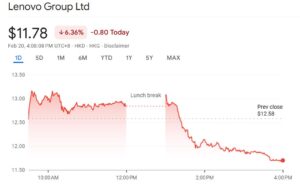

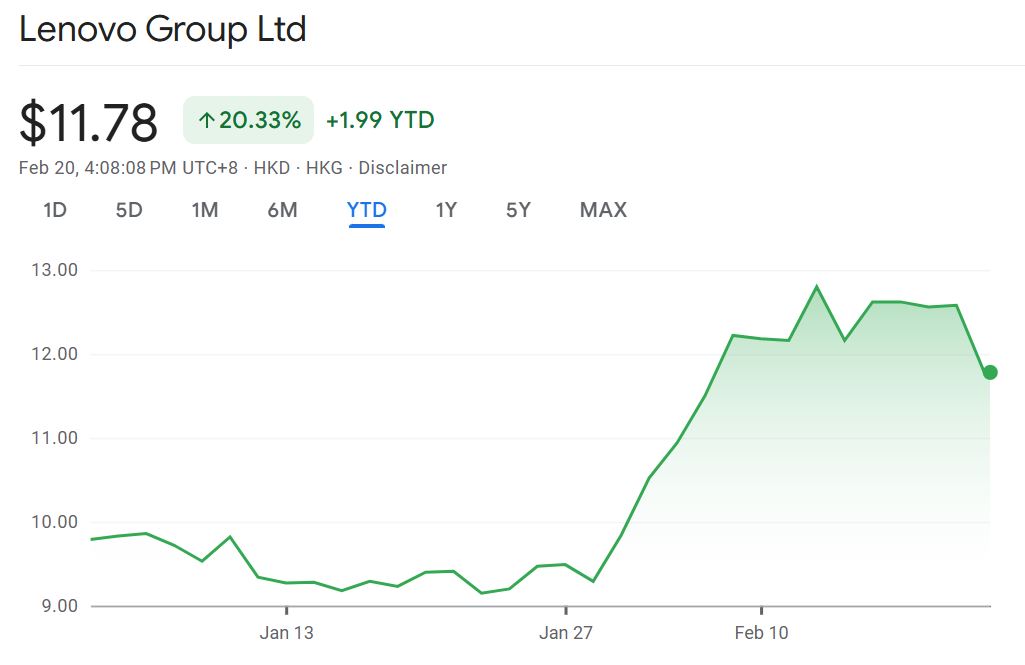

Acțiunile Lenovo au crescut cu 20% de la începutul anului. Asta înseamnă că, în ciuda scepticismului investitorilor, banii continuă să intre

Ce înseamnă asta pentru investitori?

💡 Pe termen scurt, Lenovo ar putea continua să crească, pentru că cifrele arată bine.

💡 Pe termen lung, dacă AI-ul din PC-uri chiar prinde, Lenovo ar putea deveni un jucător de top în revoluția AI.

💡 Dacă cauți o expunere mai diversificată, poate e cazul să te uiți la ETF-uri pe sectorul tech chinezesc.

Lenovo nu doar că și-a revenit, dar și-a pus AI-ul în cap și vrea să-ți vândă și ție ideea asta. Dacă reușește să mențină ritmul și să nu fie prins la mijloc în războiul SUA-China, s-ar putea să nu mai fie doar „tipul care vinde laptopuri”, ci un lider real în AI-ul pentru consumatori.

Mercedes-Benz dă gaz… în marșarier: acțiunile scad, iar investitorii nu sunt impresionați 🚗📉

Mercedes-Benz (ETR: MBGn) tocmai a raportat un trimestru solid, dar în loc să vedem confetti și creșteri pe bursă, acțiunile s-au dus la vale cu peste 3% (după care și-a mai revenit puțin). Motivul? Viitorul arată mai mult ca un drum plin de gropi decât ca o autostradă germană.

sursa: google finance

Ce nu le-a plăcut investitorilor?

🔻 Marjele sunt în scădere – EBIT ajustat a scăzut la 9,2% de la 11% anul trecut. Cu alte cuvinte, vând mașini premium, dar profită mai puțin de pe urma lor.

🔻 Perspectivele pentru 2025 sunt cam slăbuțe – Mercedes estimează marje între 6-8%, iar EBIT-ul grupului ar putea scădea cu 15%. E ca și cum ar spune investitorilor: „Nu vă faceți mari speranțe pentru anul ăsta.”

🔻 Tarifele impuse de SUA – Trump a sugerat că ar putea pune taxe de 25% pe importurile auto europene începând cu aprilie, Mercedes s-ar putea trezi că nu mai vinde mașini în America.

🔻 Reglementările europene privind emisiile – Mașinile electrice sunt viitorul, dar Mercedes trebuie să pompeze bani serioși ca să țină pasul.

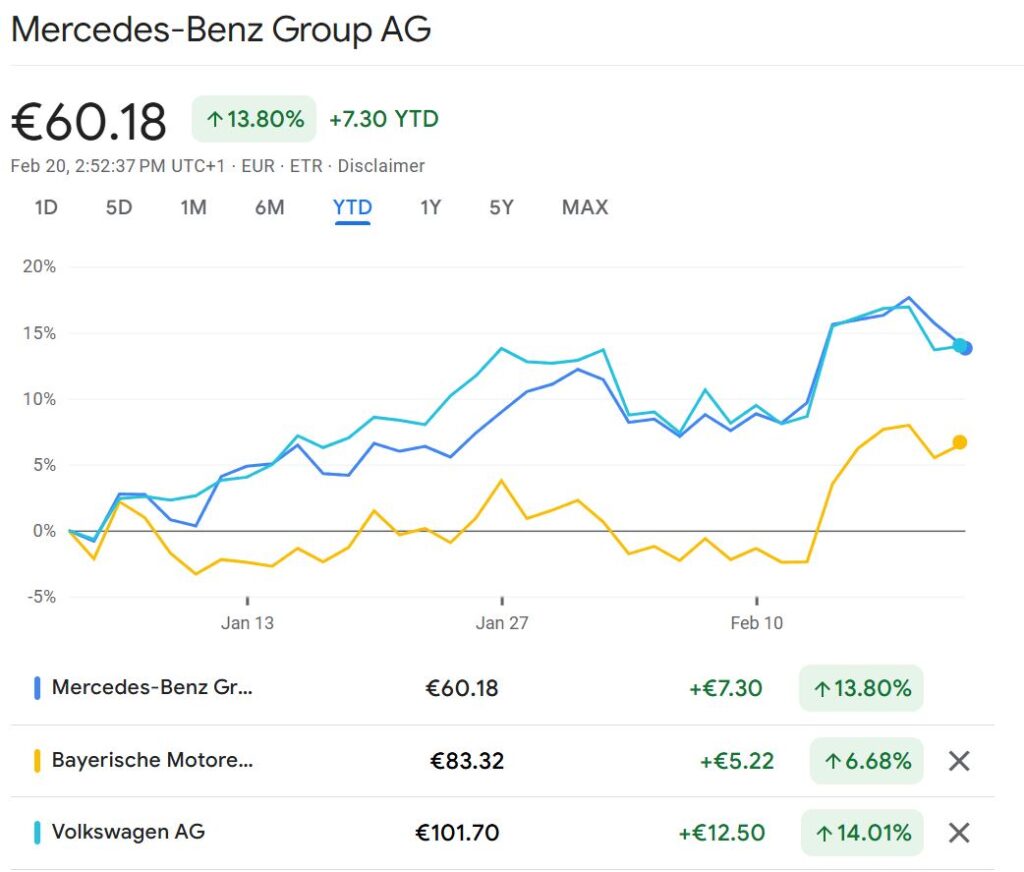

Acțiunile Mercedes au scăzut cu 10% în ultimul an.

sursa: google finance

Ce le-ar putea ține pe linia de plutire?

✅ Dividende atractive (4,30 EUR/acțiune) + răscumpărare de acțiuni (5 miliarde EUR) – Un mod bun de a ține investitorii liniștiți.

✅ Modele noi în 2025-2026 – CLA nou, Clasa S actualizată și mai multe vehicule electrice (BEV) ar putea reporni motoarele creșterii.

✅ Reorientarea spre vânzări directe – Fără dealeri, fără comisioane mari – strategia ar putea îmbunătăți marjele, dar rămâne de văzut cât de eficientă va fi.

Probabil că acesta a fost motivul pentru care acțiunile companiei au câștigat energie de la începutul anului, crescând cu 12%.

sursa: google finance

Cine mai e afectat? 🔥

🛠 Furnizorii auto – Continental, Bosch și Infineon ar putea simți presiunea dacă Mercedes și alți producători frânează investițiile.

📉 ETF-uri afectate: 🚗iShares STOXX Europe 600 Automobiles & Parts UCITS ETF (DE) EUR (Acc) – Expunere pe Mercedes, BMW, Volkswagen, deci influențat de scăderea MBGn.

În concluzie, consider că pentru investitorii pe termen lung, dividendele și răscumpărările vor oferi o anumită stabilitate. În schimb, pentru speculatori, cred că există motive de precauție – marjele scad, tarifele din SUA reprezintă o amenințare reală, iar tranziția către vehiculele electrice necesită investiții semnificative.