Retrospectiva săptămânii trecute

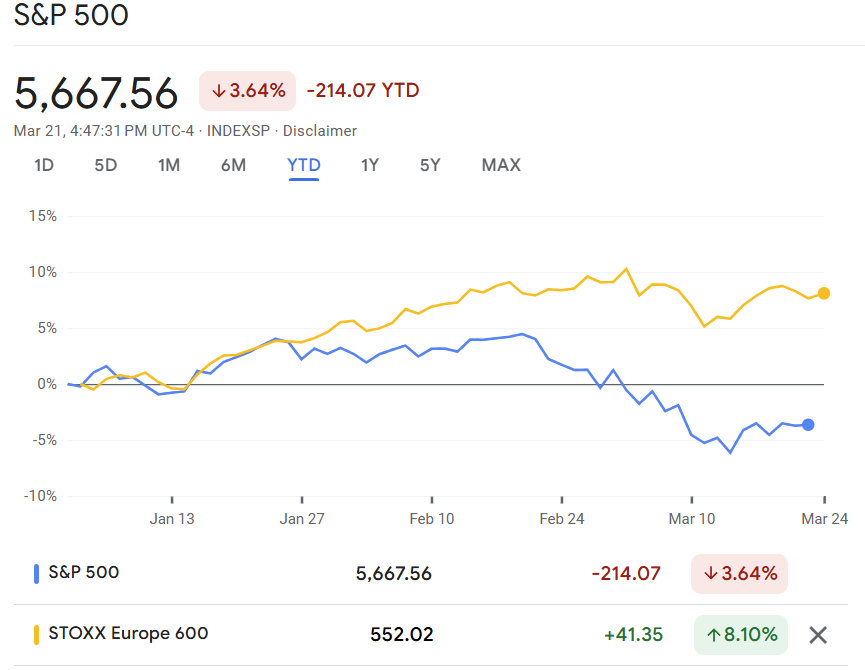

Wall Street a reușit vineri să încheie seria nefastă de patru săptămâni consecutive de scăderi, indicele de referință S&P 500 traversând pragul critic către teritoriul pozitiv. După episodul de corecție din săptămâna precedentă, piața a demonstrat o reziliență remarcabilă, deși poate prematură.

sursa: finviz

Rezerva Federală s-a dovedit, previzibil, protagonistul principal în aceasta redresare modestă. Miercuri, banca centrală a menținut ratele dobânzilor neschimbate, o decizie așteptată de toți analiștii cu o minimă experiență în domeniu. Graficul său actualizat a relevat o contradicție: previziuni diminuate pentru PIB, perspective amplificate pentru inflația PCE de bază și o remarcabilă absență a oricărei modificări în estimările ratei dobânzii.

Jerome Powell, a redus importanța riscului recesionist, menținând simultan o prudență studiată privind perspectivele inflaționiste. Paradoxal, randamentele titlurilor de trezorerie au înregistrat o scădere post-reuniune, iar acțiunile au crescut—interpretarea pieței fiind, evident, mai optimistă decât mesajul oficial.

Powell a caracterizat posibila inflație generată de tarifele vamale ale președintelui Trump drept „tranzitorie”—un termen tehnic a cărui flexibilitate semantică s-a dovedit utilă în nenumărate conjuncturi economice anterioare.

În același timp, STOXX 600 din Europa se îndreaptă spre un câștig impresionant de 8% în primul trimestru, privind cu superioritate la pierderea de 3% a S&P – cea mai bună performanță comparativă față de indicele american în primele 12 săptămâni ale anului din 2015.

sursa: google finance

Titlurile din domeniul apărării au preluat conducerea acestei renașteri europene, pe măsură ce liderii continentului, treziți brutal din visul securității garantate de peste ocean, au căutat modalități de finanțare a propriilor cheltuieli pentru securitate, realizând că sprijinul SUA nu mai poate fi considerat un dat. În același timp, în Orient, titlurile chinezești din domeniul tehnologiei au crescut vertiginos, un indice regional înregistrând o creștere spectaculoasă de peste 30%, în timp ce un coș al titlurilor Big Tech de pe Wall Street s-a prăbușit cu 15%. Acțiunile mondiale, cu excepția Statelor Unite, se îndreaptă spre cea mai bună performanță din primul trimestru din 2019, într-o demonstrație clară că economia globală nu mai dansează exclusiv pe ritmul dictat de Wall Street.

Să trecem peste TINA – „There Is No Alternative” (Nu există alternativă) – acel mantra care a justificat dominația acțiunilor americane ani la rând. Investitorii îmbrățișează acum TIARA – „There Is A Real Alternative” (Există o alternativă reală) – pentru acțiunile americane, o schimbare de paradigmă care ar putea rescrie regulile jocului financiar global în anii următori.

Săptămâna în cifre:

Indicii din S.U.A.

Dow +1,2% la 41.985

S&P 500 +0,5% la 5.668

Nasdaq +0,2% la 17.784

Indicele de volatilitate CBOE -11,4% la 19,28 (o diminuare a anxietății investiționale aproape la fel de fragilă precum certitudinile economice contemporane)

Mărfuri

Petrolul brut WTI +1,5% la $67,89/bbl

Aur +0,7% la $3.021,4/uncie (continuând să servească drept refugiu valoric într-o eră a incertitudinilor multiple)

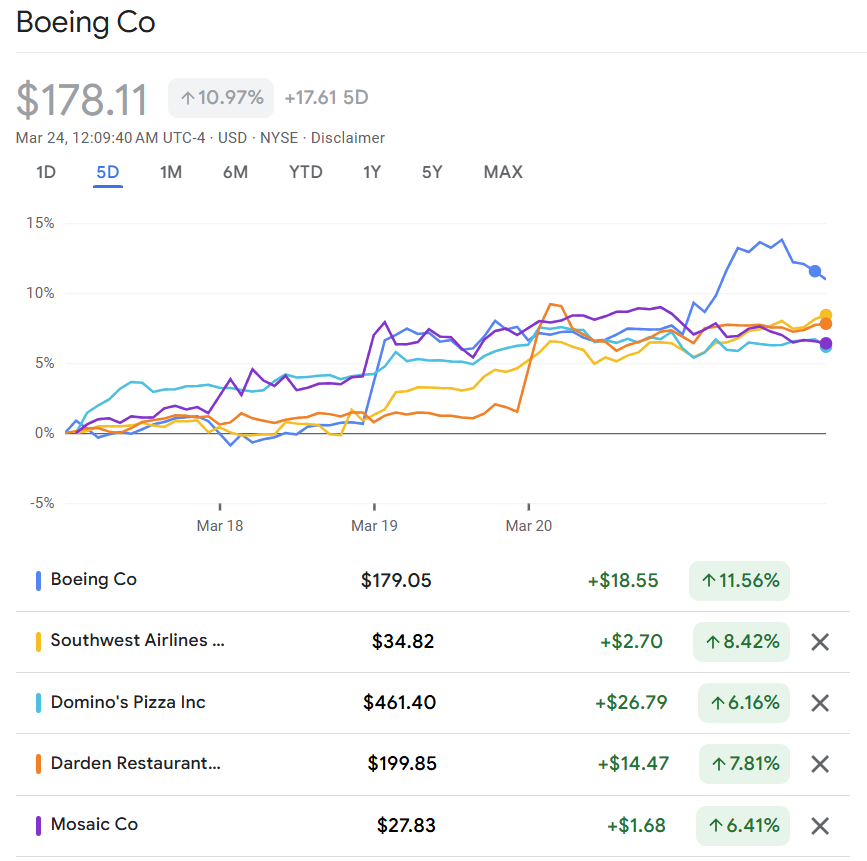

Topul câștigătorilor S&P 500

Boeing +11% (o revenire interesantă pentru un gigant industrial cu provocări structurale persistente)

Southwest Airlines +8% (performând impresionant într-un sector cunoscut pentru marjele sale modeste)

Domino’s Pizza +6% (confirmând statutul său de investiție defensivă par excellence)

The Mosaic +6%

sursa: google finance

Topul pierderilor S&P 500

Incyte -9% (o depreciere substanțială care ridică întrebări legitime despre perspectivele sale)

Nucor -8%

Micron Technology -6% (în aliniere perfect logică cu propriile previziuni pesimiste)

Gartner -6%

Lockheed Martin -6%

📅 Ce ne așteaptă săptămâna asta?

Macroeconomie

Calendarul economic 24.03.2025 – 28.03.2025:

SUA, Indicele prețurilor PCE de bază

Vineri, 28 martie

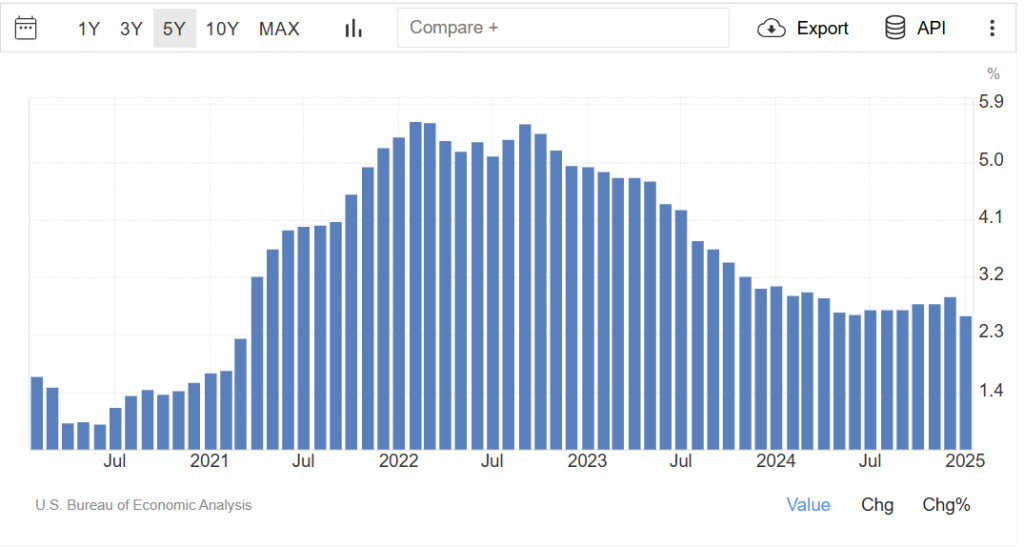

Prețurile principale ale cheltuielilor de consum personal (PCE) din SUA au înregistrat o creștere de 2,5% de la an la an în ianuarie 2024, marcând o ușoară încetinire față de rata de 2,6% din decembrie. O veste bună, am putea spune – dacă nu am fi învățat deja că în economia modernă, și cifrele pozitive vin cu asteriscuri atașate.

sursa: tradingeconomics

Indicele prețurilor PCE de bază, instrumentul preferat al Rezervei Federale pentru măsurarea inflației subiacente (sau cum îi place Fed-ului să numească „adevăratul puls al economiei”), a crescut conform așteptărilor pieței cu 0,3%. Acest rezultat a permis o reducere a ratei anuale a PCE de bază la 2,6%, de la 2,9% în decembrie – rămânând totuși, peste ținta de 2% stabilită de Fed.

Reprezentanții Rezervei Federale, au subliniat în mod consistent „lipsa urgenței” în privința reducerii ratelor. Această „abordare prudentă” poate fi tradusă ca: „Haideți să vedem mai întâi ce efecte vor avea politicile comerciale și de imigrație ale administrației Trump, în timp ce așteptăm ca inflația să se comporte mai frumos.”

Rapoartele recente privind indicele prețurilor de consum (IPC) și indicele prețurilor de producție (IPP) pentru luna februarie, deși sub așteptările pieței, nu reușesc să zdruncine poziția circumspectă a Fed-ului.

În acest context al cifrelor și previziunilor, piața financiară, anticipează o creștere a indicelui principal al prețurilor PCE la 2,7% în termeni anuali, iar a indicelui de bază la 2,8%. Simultan, aceeași piață proiectează o reducere de 20 de puncte de bază a ratei Fed pentru luna iunie și o reducere cumulată de 67 puncte de bază pentru întregul an – un exercițiu de speranță care ne amintește că, în ciuda tuturor datelor contrare, optimismul rămâne o marfă gratuită pe Wall Street.