Pe plan intern, Indicele BET-TR s-a apreciat cu 2.48% în luna februarie, continuând performanța pozitivă din lunile precedente. Indicii externi au înregistrat noi maxime istorice, atât în Europa cât și în SUA. Principala tendință din punct de vedere macroeconomic este îmbunătățirea indicatorilor la nivel global, în timp ce în România raportările sunt mixte.

| Clasa de active | Rentabilitatea totala in ultima luna (31.01.2024-29.02.2024) | Rentabilitatea totala in ultimul an (28.02.2023-29.02.2024) | Rentabilitatea totala in ultimii 5 ani (28.02.2019-29.02.2024) |

| Actiunile din SUA (S&P 500) | 5.69% | 29.23% | 119.48% |

| Actiunile europene (EURO Stoxx 50) | 4.94% | 20.02% | 81.07% |

| Actiunile din China (Hang Seng) | 6.83% | -13.88% | -24.92% |

| Actiunile din Japonia (Nikkei 225) | 5.73% | 30.77% | 65.80% |

| Actiunile din Romania (BET-TR) | 2.48% | 37.71% | 191.24% |

*Rentabilitatea totala include si dividendele distribuite de companii

Romania

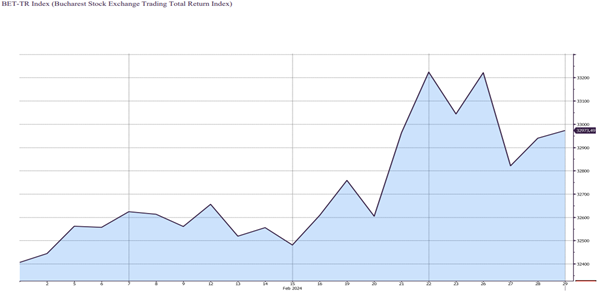

Indicele BET-TR a avut o evoluție pozitivă in luna februarie (BET- TR +2.48 % lună/ lună), pe fondul contribuției din partea acțiunilor BRD Groupe Societe Generale (+11.88% lună/ lună ), Digi Communications N.V.( +7.71% lună/ lună) sau OMV Petrom S.A. (+7.30% lună/ lună ). Totodata, pe piața locală, rezultatele financiare preliminare aferente anului 2023 au fost mai bune decât așteptările pietei, oferind optimism investitorilor.

Evolutia indicelui bursier din Romania BET-TR incluzând si dividendele

Sursa: Bloomberg la data de 29.02.2024

Luna februarie nu a fost marcată de mișcări semnificative în ceea ce privește ratele dobânzilor pe piața locală. Acestea au rămas relativ stabile într-un context macroeconomic favorabil, în care rata de creștere a PIB pentru ultimul trimestru al anului 2023 a fost raportată la 2,9%, o valoare peste așteptări. Alți indicatori macroeconomici sugerează însă că economia locală se află într-un context mixt. Astfel, vânzările cu amănuntul și-au încetinit rata anuală de creștere la 1,5%, iar vânzările în industrie au scăzut cu 4% comparativ cu aceeași perioadă a anului anterior.

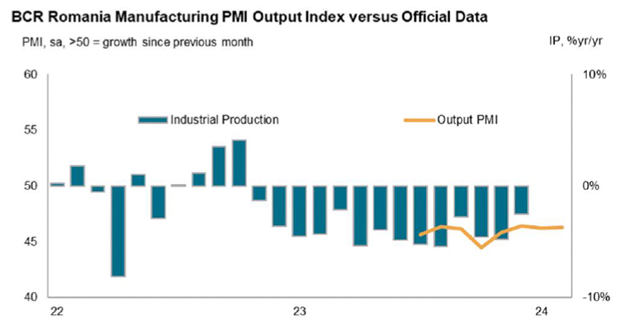

Prima versiune a BCR Romania Manufacturing PMI arată o scădere în luna februarie, după trei luni consecutive de îmbunătățiri, ajungând la 47,1 față de 47,6 în luna precedentă (50 este punctul care separă expansiunea de contracție în sondajele PMI). Aceasta a fost determinată în principal de declinul comenzilor noi, care au scăzut din cauza slăbirii accentuate a cererii externe.

Romania Manufacturing PMI

Sursa: BCR, S&P Global Market Intelligence la data de 29.02.2024

Economia Europeana

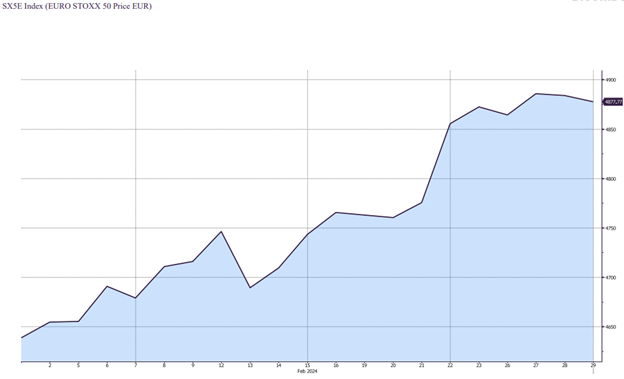

Acțiunile din Europa au înregistrat o evoluție pozitiva în luna ianuarie, influențate de datele macroeconomice peste așteptări și de raportărilor financiare aferente ultimului trimestru din 2023.

Evolutia Indicelui bursier din EURO STOXX50.

Sursa: Bloomberg la data de 29.02.2024

Încrederea companiilor din Zona Euro s-a imbunatatit in luna februarie

Indicele compozit PMI „flash” HCOB, care include sectoarele de producție și servicii, a crescut la 48.9 în februarie de la 47.9. Această evoluţie reflectă o îmbunătățire a perspectivei pentru dinamica consumului privat pe termen scurt, pe fondul diminuării presiunilor inflaționiste și costurilor de finanțare. Indicatorul se situează tot sub nivelul de 50, sugerând că economia stagnează (50 este punctul care separă expansiunea de contracție în sondajele PMI).

Inflația continua sa scada in Zona Euro

Datele pentru luna februarie au arătat că inflația din zona euro (măsurată prin indicele prețurilor de consum) a scăzut la 2,6%, de la 2,8% în ianuarie. Președintele Băncii Centrale Europene, Christine Lagarde, a declarat ca „Actualul proces dezinflaționist este asteptat să continue. Însă consiliul guvernatorilor trebuie să aibă încredere că asta ne va duce în mod sustenabil la ţinta noastră de 2%”.

Oficialii Băncii Centrale Europene sunt de părere că ședința din luna iunie ar fi momentul cel mai potrivit pentru a începe să reducă dobânzile, chiar dacă unii ar prefera o scadere mai rapidă.

Global

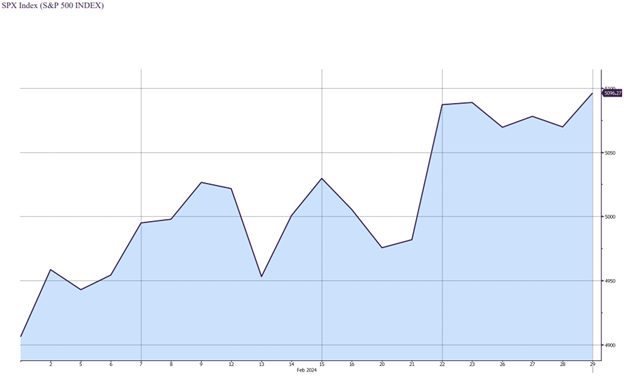

Piața de acțiuni din SUA a avut o evoluție pozitivă în luna februarie (S&P 500 5.1%lună/ luna). Datele economice publicate în SUA continuă să indice că cel mai probabil vom asista la o „aterizare lină” a economiei, iar raportările financiare pentru anul 2023 au oferit un suport pozitiv piețelor. NVIDIA a fost lider, cu o creștere de peste 28% în februarie (acțiunile au adăugat 275 de miliarde de dolari la capitalizarea de piață în urma raportului de profit din 21 februarie).

Evolutia indicelui bursier SPX Index (S&P 500 Index)

Sursa: Bloomberg la data de 29.02.2024

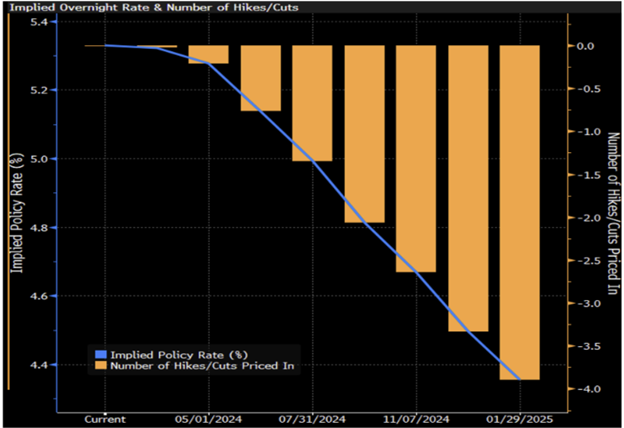

Jerome Powell a declarat că este puțin probabil ca FED să reducă ratele de dobândă în martie.

Rezerva Federală (FED) a avut o ședință de stabilire a politicilor chiar la sfârșitul lunii ianuarie. În urma acesteia, ratele dobânzilor au fost menținute la 5,25-5,5%, iar președintele FED, Jerome Powell, a indicat că o reducere a ratelor în luna martie este puțin probabilă. Datele mai bune decât erau așteptate în SUA publicate în februarie nu au schimbat prea mult acesta imagine.

Sursa: Bloomberg la data de 29.02.2024

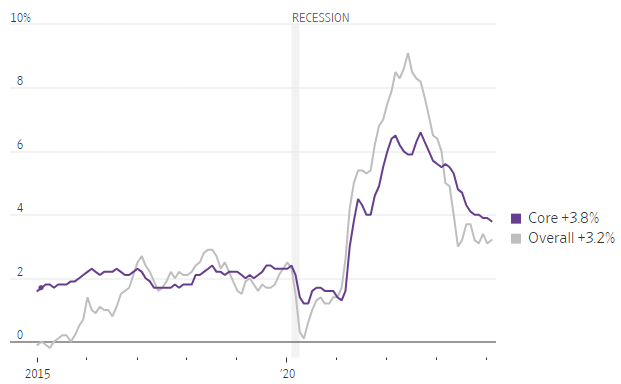

Inflația din SUA peste așteptările economiștilor.

Conform celui mai recent raport al Departamentului Comertului din SUA, indicele preturilor de consum a crescut cu 3,2% în februarie față de aceeași perioadă a anului anterior, peste asteptarile analistilor. Se aștepta ca raportul să arate o încetinire a creșterii prețurilor CORE precum și o creștere a prețurilor headline care să rămână neschimbată față de luna precedentă.

Sursa: Wall Street Jurnal

Indicele bursier Nikkei din Japonia marchează un record al ultimilor 30 de ani

Revenirea pieței japoneze de acțiuni s-a accelerat în februarie, cu indicele Nikkei 225 depășind în cele din urmă maximul istoric de 38.915 yeni, stabilit în perioada bulei din decembrie 1989. Nikkei a încheiat luna la 39.166 yeni, înregistrând un randament de 7,9%. Raliul pieței a fost susținut de câștigurile solide, chiar dacă datele macroeconomice publicate, cum ar fi PIB-ul trimestrial 4, consumul și sentimentul economic, au fost oarecum slabe.

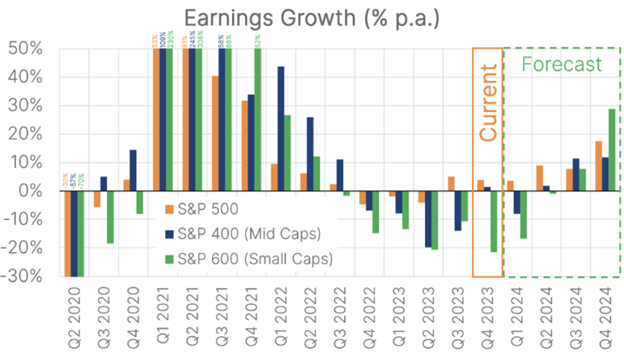

Sezonul raportărilor în SUA

La finalul lunii februarie, peste 95% din cele mai mari companii americane au raportat rezultatele pentru trimestrul IV 2023. În cazul companiilor cu capitalizare mare, rezultatele au fost mai bune decât credeau inițial analiștii, întrucât 73% dintre companiile din S&P 500 au depășit previziunile (aproape de media pe 5 ani) și au raportat o creștere a profiturilor de 4%, fiind al doilea trimestru consecutiv de creștere anuală. Pentru anul în curs, analiștii estimează o creștere de 11% a profiturilor pentru companiile din S&P 500.

Sursa: Nasdaq, FactSet

Adriana Sarbu – Senior Investment Analyst

Articol publicat pe 12 martie 2024

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Certinvest SA, citiți Prospectul de emisiune și Documentul cu Informatii Esentiale (DIE). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Certinvest S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.